Compensatie bij overstap

Sommige van uw werknemers krijgen bij de overstap op de nieuwe regels voor pensioen één keer een extra bedrag in hun pensioenpot (compensatie). Hoe dat precies zit, leest u hieronder.

Waarom een extra bedrag?

Op 1 januari 2027 wil PME overstappen op de nieuwe regels voor pensioen. Die overstap pakt naar verwachting voor de meeste mensen gunstig uit. Maar voor een andere groep mensen is er een nadeel. Dat nadeel is het grootst voor mensen rond de vijftig jaar. Zij bouwen in de toekomst naar verwachting minder pensioen op dan in de oude regeling. Daarom krijgen deze mensen op het moment van de overstap één keer een extra bedrag in hun pensioenpot. Dat bedrag wordt ook wel compensatie genoemd. Zo kunnen we ook hun verwachte pensioen zo veel mogelijk op peil houden.

Wie krijgt een extra bedrag?

Er zijn twee belangrijke spelregels. Uw werknemer krijgt een extra bedrag:

- Als uw werknemer geboren is in de periode van 1 februari 1960 tot en met 31 december 1993* én

- op 31 december 2026 én op 1 januari 2027 pensioen opbouwt bij PME.

*Eerder is de datum van 31 december 1988 gecommuniceerd. Daarna zijn de financiële omstandigheden veranderd, waaronder de rente. Daardoor hebben meer mensen nadeel. Ook deze mensen krijgen compensatie.

Let in deze situaties goed op

Uw werknemer krijgt het bedrag dus alleen als hij of zij bij de overstap pensioen opbouwt bij PME. Denkt uw werknemer erover om voor die tijd uit dienst of eerder met pensioen te gaan? Krijgt uw werknemer ontslag? Gaat hij of zij minder werken? Of speelt er een andere verandering in het werk of leven van uw werknemer? Let dan goed op. Want mogelijk krijgt uw werknemer minder of zelfs geen compensatie. Lees de vragen aan het einde van deze pagina en bekijk hoe het zit in de situatie van uw werknemer. Gemoedsbezwaarden komen niet in aanmerking voor compensatie.

Eerlijk toepassen compensatieregeling

De compensatie wordt betaald uit de gezamenlijke pensioenpot. Oneigenlijk gebruik van de regeling gaat dus ten koste van het pensioen van anderen. Zoals het aantal werkuren van uw werknemer tijdelijk verhogen. Of werknemers tijdelijk in dienst nemen rond het overstapmoment (1 januari 2027), zodat zij compensatie krijgen. We houden het graag eerlijk. Daarom staan we dit niet toe en gaan hierop toezien. Misbruik leidt tot een rekening voor de werkgever ter hoogte van de betaalde compensatie. Plus eventueel een boete.

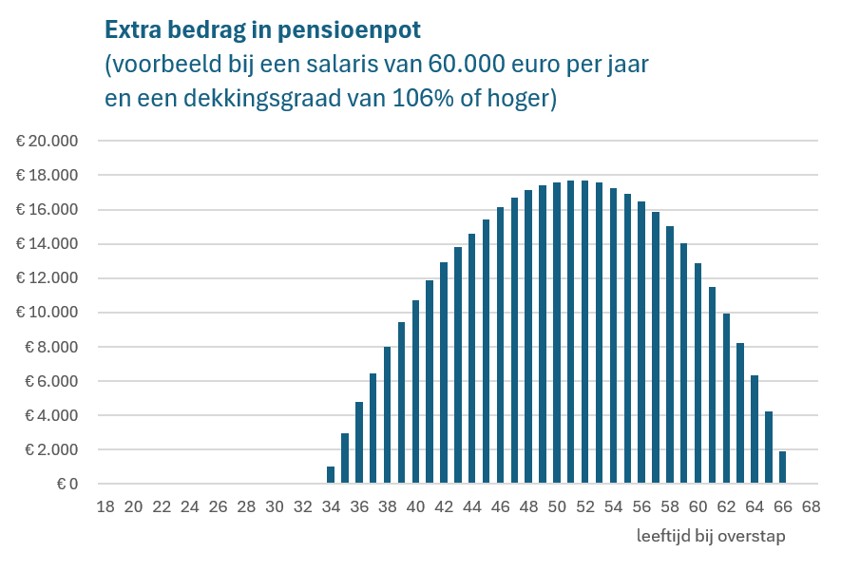

Om welk bedrag gaat het?

Dat hangt af van verschillende factoren. Bijvoorbeeld de leeftijd en het salaris van de werknemer. Maar ook van de financiële gezondheid van PME bij de overstap. In het plaatje hieronder is te zien welk bedrag een werknemer ongeveer kan verwachten bij een salaris van 60.000 euro bruto per jaar en een fulltime dienstverband. En als onze financiële gezondheid bij de overstap goed genoeg is voor volledige compensatie. Dit extra bedrag krijgen de betreffende werknemers in één keer in hun pensioenpot.

Let op: het plaatje is alleen bedoeld om een idee te geven. Het werkelijke bedrag hangt af van de leeftijd, het salaris en deeltijdpercentage van de werknemer en onze financiële gezondheid.

In voorjaar 2027 exacte bedragen bekend

De hoogte van het extra bedrag hangt af van onze financiële situatie op het moment van de overstap. En bijvoorbeeld het salaris van de werknemer op dat moment. Daarom kunnen we pas enkele maanden na de overstap zeggen wie welk bedrag precies krijgt, naar verwachting in mei of juni 2027.

Voor die tijd meer weten?

Mogelijk denkt een werknemer erover om de sector te verlaten of (deels) met pensioen te gaan. Voor die gevallen kunnen we een voorzichtige inschatting van het extra bedrag maken. Daarmee weet uw werknemer wat het extra bedrag ongeveer betekent voor het verwachte pensioen per maand. En wat in de situatie van uw werknemer verstandig is om te doen.

6 voorbeelden

In de voorbeelden hieronder gebruiken we de term pensioengrondslag. Dat is het deel van het salaris waarover uw werknemer pensioen opbouwt. Zo ziet de berekening eruit:

- Neem het brutojaarsalaris dat meetelt voor de berekening van het pensioen.

- Verminder dat salaris met € 19.172 (bedrag van 2026). Dit drempelbedrag (ook wel de AOW-franchise genoemd) telt niet mee omdat rekening wordt gehouden met de AOW die uw werknemer straks krijgt.

- Het resultaat is de pensioengrondslag.

- Situatie 1

Stel, Casper stelt zijn besluit nog even uit en werkt op 1 januari 2027 gewoon nog 40 uur per week. Bij een salaris van € 50.000 bruto per jaar (en een pensioengrondslag van € 30.828) krijgt hij eenmalig 26,3% van € 30.828 = € 8.108 in zijn pensioenpot. Voor het verwachte pensioen van Casper betekent dat vanaf zijn AOW-leeftijd zo’n € 83 bruto per maand extra. - Situatie 2

Stel, Casper gaat vanaf 1 november 2026 minder uren werken: 32 uur in plaats van 40 uur per week (ofwel parttime 80%). Zijn salaris bij 40 uur was € 50.000 bruto per jaar. Zijn salaris bij 32 uur is € 40.000 bruto per jaar. Zijn pensioengrondslag komt dan op € 24.662. Hij krijgt eenmalig 26,3% van € 24.662 = € 6.486 in zijn pensioenpot. Dit is 80% ten opzichte van situatie 1. Voor het verwachte pensioen van Casper betekent dat vanaf zijn AOW-leeftijd zo’n € 66 bruto per maand extra. - Situatie 3

Stel, Casper gaat op 1 november 2026 voor vier maanden met onbetaald ouderschapsverlof. Met onbetaald verlof, zoals ouderschapsverlof, komt hij gewoon in aanmerking voor een extra bedrag. Bij een salaris van € 50.000 bruto per jaar (en een pensioengrondslag van € 30.828) krijgt hij eenmalig 26,3% van € 30.828 = € 8.108 in zijn pensioenpot. Voor het verwachte pensioen van Casper betekent dat vanaf zijn AOW-leeftijd zo’n € 83 bruto per maand extra.

- Situatie 1

Stel, Yasmina vindt een nieuwe baan buiten de sector. Ze start op 1 februari 2027. Ze bouwt dus vlak voor de overstap (op 31 december 2026) én vlak na de overstap (op 1 januari 2027) pensioen op bij PME. Bij een salaris van € 70.000 bruto per jaar (en een pensioengrondslag van € 50.828) krijgt ze eenmalig 43,4% van € 50.828 = € 22.059 in haar pensioenpot. Voor het verwachte pensioen van Yasmina betekent dat vanaf haar AOW-leeftijd zo’n € 170 bruto per maand extra. - Situatie 2

Stel, Yasmina vindt een nieuwe baan buiten de sector. Ze start op 1 januari 2027. In dit geval bouwt ze dus niet vlak voor de overstap (op 31 december 2026) én vlak na de overstap (op 1 januari 2027) pensioen op bij PME. Ze krijgt dus geen extra bedrag in haar pensioenpot. Mogelijk krijgt ze wel een extra bedrag bij het pensioenfonds of de verzekeraar van haar nieuwe werkgever. Ze checkt dit zorgvuldig. Is het pensioenfonds of de verzekeraar van haar nieuwe werkgever al overgestapt op de nieuwe regels? Dan heeft ze ook daar geen recht op een extra bedrag. - Situatie 3

Stel, Yasmina vindt een nieuwe baan buiten de sector. Ze start op 1 januari 2027. In dit geval bouwt ze niet vlak voor de overstap (op 31 december 2026) én vlak na de overstap (op 1 januari 2027) pensioen op bij PME. Ze krijgt dus geen extra bedrag in haar pensioenpot. Haar nieuwe werkgever blijkt geen verplichte pensioenregeling te hebben. Ze heeft daarom het recht om op eigen kosten pensioen te blijven opbouwen bij PME. Daarvoor dient ze op tijd een aanvraag in bij PME (uiterlijk op 1 maart 2027). Ze krijgt eenmalig een extra bedrag van € 22.059 in haar pensioenpot, hetzelfde bedrag als hierboven. Voor het verwachte pensioen van Yasmina betekent dat vanaf haar AOW-leeftijd zo’n € 170 bruto per maand extra.

- Situatie 1

Stel, Henk verlaat de sector en begint op 1 februari 2027 als zzp’er. Hij bouwt dus vlak voor de overstap (op 31 december 2026) én vlak na de overstap (op 1 januari 2027) pensioen op bij PME. Bij een salaris van € 65.000 bruto per jaar (en een pensioengrondslag van € 45.828) krijgt hij eenmalig 31,5% van € 45.828 = € 14.435 in zijn pensioenpot. Voor het verwachte pensioen van Henk betekent dat vanaf zijn AOW-leeftijd zo’n € 89 bruto per maand extra. - Situatie 2

Stel, Henk verlaat de sector en begint op 1 januari 2027 als zzp’er. Hij kiest ervoor om op eigen kosten pensioen te blijven opbouwen bij PME. Daarvoor dient hij op tijd een aanvraag in bij PME (uiterlijk op 1 maart 2027). Hij krijgt eenmalig een extra bedrag van € 14.435 in zijn pensioenpot, hetzelfde bedrag als hierboven. Voor het verwachte pensioen van Henk betekent dat vanaf zijn AOW-leeftijd zo’n € 89 bruto per maand extra. - Situatie 3

Stel, Henk verlaat de sector en begint op 1 januari 2027 als zzp’er. Hij kiest ervoor om niet op eigen kosten pensioen te blijven opbouwen bij PME. Hij krijgt dus geen extra bedrag in zijn pensioenpot.

- Situatie 1

Stel, Szymon werkt fulltime en krijgt ontslag per 1 juni 2026. Vanaf die datum ontvangt hij een WW-uitkering. Hij kiest ervoor om op eigen kosten pensioen te blijven opbouwen bij PME. Daarvoor dient hij op tijd een aanvraag in bij PME (uiterlijk op 1 maart 2027). De opbouw loopt dan door voor 70 procent van zijn normale opbouw voorafgaand aan de WW. Szymon betaalt 50 procent van de inleg voor zijn pensioen, PME betaalt de overige 50 procent. Op deze manier bouwt hij vlak voor de overstap (op 31 december 2026) én vlak na de overstap (op 1 januari 2027) pensioen op bij PME.

Was hij nog in dienst geweest, dan zou hij bij een salaris van € 65.000 bruto per jaar (en een pensioengrondslag van € 45.828) eenmalig 41,5% van € 45.828 = € 19.018 in zijn pensioenpot krijgen. Dat Szymon minder pensioen opbouwt dan vóór de WW heeft geen gevolgen voor zijn compensatie. Hij blijft uitzicht houden op de volledige compensatie van € 19.018. Voor het verwachte pensioen van Szymon betekent dat vanaf zijn AOW-leeftijd zo’n € 135 bruto per maand extra. - Situatie 2

Stel, Szymon werkt fulltime en krijgt ontslag per 1 juni 2026. Hij kiest ervoor om niet op eigen kosten pensioen te blijven opbouwen bij PME. Hij krijgt dus geen extra bedrag in zijn pensioenpot.

- Situatie 1

Stel, Karin besluit om pas in de loop van 2027 mee te doen met het Generatiepact. Bij een salaris van € 80.000 bruto per jaar (en een pensioengrondslag van € 60.828) krijgt ze eenmalig 24,4% van € 60.828 = € 14.842 in haar pensioenpot. Voor het verwachte pensioen van Karin betekent dat vanaf haar AOW-leeftijd zo’n € 87 bruto per maand extra. - Situatie 2

Stel, Karin gaat al voor de overstap meedoen met het Generatiepact. Ze werkt 80 procent, krijgt 90 procent salaris en heeft 100 procent pensioenopbouw. We kijken naar haar salaris en parttimepercentage vóórdat ze gebruik ging maken van het Generatiepact. Verdiende ze toen ook al € 80.000 bruto per jaar? Dan krijgt ze eenmalig een extra bedrag van € 14.842 in haar pensioenpot, hetzelfde bedrag als hierboven. Voor het verwachte pensioen van Karin betekent dat vanaf haar AOW-leeftijd zo’n € 87 bruto per maand extra.

- Situatie 1

Stel, Louis gaat op 1 december 2026 volledig met pensioen en bouwt vanaf dat moment geen pensioen meer op bij PME. Hij krijgt dus geen extra bedrag in zijn pensioenpot. - Situatie 2

Stel, Louis gaat op 1 februari 2027 volledig met pensioen. Bij de overstap bouwde hij pensioen op bij PME. Bij een salaris van € 65.000 bruto per jaar (en een pensioengrondslag van € 45.828) krijgt hij eenmalig 4,7% van € 45.828 is € 2.153 in zijn pensioenpot.

Bekijk ook de verdere verdieping

Dat heeft te maken met de inleg voor pensioen. De inleg van een jongere werknemer kunnen we langer beleggen. En levert dus meestal meer op dan de inleg van een oudere werknemer. Toch krijgen jong en oud op dit moment voor elke ingelegde euro dezelfde pensioenopbouw. Je zou dus kunnen zeggen dat jongeren te veel inleggen. En op die manier meebetalen aan het pensioen van ouderen.

Dat is allemaal geen probleem zolang mensen pensioen blijven opbouwen bij dezelfde sector. Jongeren worden vanzelf ouder en krijgen dan het voordeel dat oudere werknemers hebben. Maar de tijden zijn veranderd. Mensen wisselen vaker van baan, ze gaan minder werken of beginnen voor zichzelf. Mede daarom zijn de regels voor pensioen veranderd.

Met de nieuwe regels werkt het anders. Hoe jonger je bent, hoe meer pensioen je kunt verwachten voor iedere ingelegde euro. Dat geld komt in je pensioenpot, het gaat niet langer deels naar de oudere groep. Voor die oudere groep zou dat ongunstig zijn: zij hebben eigenlijk te veel ingelegd toen ze nog jong waren. En precies op het moment dat ze zelf te veel gaan krijgen voor hun inleg, veranderen de regels. Dit effect is het sterkst voor mensen van rond de vijftig. We willen dit nadeel in de toekomst zo goed mogelijk wegnemen. Daarom krijgen deze mensen één keer een extra bedrag in hun pensioenpot. Zo starten we de nieuwe regeling zo eerlijk mogelijk.

De compensatie geldt voor de volgende pensioenregelingen:

- de basisregeling (inclusief de variabelloonregeling)

- de excedentregeling met hoge of lage pensioenopbouw

Stapt uw werknemer over naar een ander bedrijf in onze sector? En blijft uw werknemer dus pensioen opbouwen bij PME? Dan is er niets aan de hand, uw werknemer komt gewoon in aanmerking voor een extra bedrag.

Verlaat uw werknemer onze sector en bouwt hij of zij bij de overstap geen pensioen meer op bij PME? Dan krijgt uw werknemer geen extra bedrag. Uw werknemer kan bekijken of hij of zij bij het nieuwe pensioenfonds of de nieuwe verzekeraar in aanmerking komt voor compensatie. Is het pensioenfonds of de verzekeraar van de nieuwe werkgever al overgestapt op de nieuwe regels? Dan kan het zijn dat uw werknemer ook daar geen recht heeft op een extra bedrag.

Heeft uw werknemer geen nieuwe pensioenuitvoerder? Bijvoorbeeld omdat uw werknemer geen nieuwe baan heeft? Of omdat hij of zij voor zichzelf begint? Of omdat de nieuwe werkgever geen verplichte pensioenregeling aanbiedt? Dan kan uw werknemer op eigen kosten pensioen blijven opbouwen bij PME. In dat geval krijgt uw werknemer ook een extra bedrag. Uw werknemer moet er wel voor zorgen dat de aanvraag uiterlijk op 1 maart 2027 binnen is bij ons. (In het papieren magazine van september 2025 stond de datum van 31 december 2026 vermeld. Die komt te vervallen. De nieuwe datum is 1 maart 2027.)

Dan krijgt uw werknemer geen extra bedrag. Er is geen pensioenopbouw meer onder de nieuwe regels en er is dus ook geen nadeel. Gaat hij of zij op of vóór 1 januari 2027 weer aan de slag in onze sector en pensioen opbouwen (werknemers jonger dan 67 jaar)? Uw werknemer komt dan alsnog in aanmerking voor een extra bedrag.

Bouwt uw werknemer op 31 december 2026 én op 1 januari 2027 nog pensioen op bij ons? Dan krijgt hij of zij een extra bedrag. Wel is het salaris lager geworden omdat er minder wordt gewerkt. Het extra bedrag is daarmee ook lager.

Dat kan natuurlijk. Bedenk wel dat uw werknemer alleen een extra bedrag krijgt als hij of zij bij de overstap hooguit 66 jaar oud is en op dat moment nog pensioen opbouwt. Ook goed om te weten: het gaat voor mensen die 65 jaar of ouder zijn niet meer om heel grote bedragen (zie het plaatje hierboven). Laat de werknemer bij de keuze verder kijken dan alleen het vooruitzicht van een extra bedrag.

Dan zal het salaris lager zijn, en daarmee ook het extra bedrag dat uw werknemer kan verwachten. Informeer uw werknemer hierover als de keuze voor minder werken wordt gemaakt. Onbetaald verlof heeft geen invloed op de hoogte van het bedrag.

Dan komt uw werknemer niet in aanmerking voor compensatie. De pensioenopbouw bij PME stopt op de eerste van de maand waarin uw werknemer 67 wordt. In dit geval dus op 1 januari 2027. Omdat uw werknemer op 1 januari 2027 geen pensioen meer opbouwt en er geen toekomstig nadeel is, komt uw werknemer niet in aanmerking voor compensatie.

Dan zal het salaris hoger worden, en daarmee ook het extra bedrag dat uw werknemer kan verwachten.

Uw werknemer komt gewoon in aanmerking voor een extra bedrag. Voor de berekening van de hoogte kijken we naar het salaris en het parttimepercentage vóórdat uw werknemer gebruik ging maken van het Generatiepact.

Doet uw werknemer mee met het Generatiepact en besluit uw werknemer om het parttimepercentage nog voor de overstap te verlagen? Dan zal ook het extra bedrag dat uw werknemer krijgt lager zijn.

Met het Generatiepact krijgt uw werknemer de mogelijkheid om minder te gaan werken, en zo gezond en fit het pensioen te halen. Uw werknemer blijft wel volledig pensioen opbouwen. Meer weten? Ga naar de website over het Generatiepact.

De werknemer komt gewoon in aanmerking voor een extra bedrag. Onbetaald verlof heeft geen invloed op de hoogte van het bedrag. Wel is de voorwaarde hiervoor dat u de periode en het soort verlof juist en tijdig aanlevert. Voor de berekening van de hoogte van het extra bedrag kijken we naar het salaris en het parttimepercentage vóór de start van het onbetaald verlof.

De pensioenopbouw loopt deels door zonder dat de werknemer daar zelf voor betaalt. Dat betekent dat de werknemer gewoon recht heeft op een extra bedrag. De hoogte van het extra bedrag hangt wel af van het percentage dat de werknemer arbeidsongeschikt is.

Dat maakt niets uit voor de hoogte van het extra bedrag. Wel krijgt de ex-partner bij de scheiding mogelijk een deel van het pensioen. Als de scheiding plaatsvindt na de overstap, dan zit het extra bedrag bij het pensioen dat wordt verdeeld. Hoe de verdeling er precies uitziet, hangt af van de afspraken die worden gemaakt.

Ontvangt uw werknemer een werkloosheidsuitkering, ziektewetuitkering of PAWW-uitkering? Begint uw werknemer voor zichzelf of heeft de nieuwe werkgever geen pensioenregeling? Dan kan uw werknemer pensioen blijven opbouwen bij PME op basis van vrijwillige voortzetting. In dit geval krijgt uw werknemer een extra bedrag. De aanvraag moet uiterlijk op 1 maart 2027 binnen zijn bij ons. (In het papieren magazine van september 2025 stond de datum van 31 december 2026 vermeld. Die komt te vervallen. De nieuwe datum is 1 maart 2027.)

Vindt er geen doorstart of overname plaats? Dan bouwen uw werknemers geen pensioen meer op bij PME. Ze krijgen daarom geen extra bedrag. Ze kunnen ervoor kiezen om op eigen kosten pensioen te blijven opbouwen bij PME. In dat geval krijgen ze wél een extra bedrag. De aanvraag moet dan uiterlijk op 1 maart 2027 binnen zijn bij ons.

Bouwt iemand geen pensioen op bij PME onder de nieuwe regels? Dan heeft hij of zij ook niet het nadeel dat we eerder beschreven. Dat nadeel speelt bij mensen die in de toekomst pensioen bij ons opbouwen. Gaat uw werknemer ergens anders pensioen opbouwen? Laat de werknemer nagaan of hij of zij daar wél een extra bedrag krijgt.

Als de werknemer geboren is in de periode van 1 februari 1960 t/m 31 december 1993 doen we het volgende:

We gebruiken de leeftijd van de werknemer in maanden

We kijken hoe oud de werknemer is op 1 januari 2027. We gaan er daarbij van uit dat hij of zij op de eerste dag van de geboortemaand geboren is. Bijvoorbeeld: geboren op 21 maart 1977? Dan nemen we voor de berekening 1 maart 1977. De werknemer krijgt dan het bedrag dat hoort bij de leeftijd van 49 jaar en 10 maanden.

We gebruiken de gegevens van december 2026

Voor andere gegevens kijken we naar de maand vóór de overstap, dus van december 2026. Het gaat dan om de pensioengrondslag (het deel van het salaris waarover de werknemer pensioen opbouwt). Die hangt af van:

- Het brutojaarsalaris dat meetelt voor de berekening van het pensioen.

- En het parttimepercentage.

Bij arbeidsongeschiktheid is het voortzettingspercentage bepalend (het percentage van de pensioengrondslag voor premievrije voortzetting).

We kijken naar onze financiële gezondheid op het moment van de overstap

Onze financiële gezondheid worden afgelezen aan onze dekkingsgraad. De dekkingsgraad geeft aan of we genoeg geld in kas hebben om alle pensioenen te betalen. Nu en in de toekomst. Is de actuele dekkingsgraad bij de overstap 106 procent of hoger? Dan kunnen we de compensatie volledig geven. Is de dekkingsgraad lager? Dan kan dat gedeeltelijk.

In de tabel hieronder ziet u verschillende percentages. Ga na welke leeftijd uw werknemer heeft op 1 januari 2027 en kijk in de tabel welk percentage van de pensioengrondslag kan worden verwacht als extra bedrag.

| Leeftijd in jaren | Volledige compensatie (bij dekkingsgraad vanaf 106%) |

| 33 en jonger | 0,0% |

| 34 | 2,5% |

| 35 | 7,3% |

| 36 | 11,7% |

| 37 | 15,8% |

| 38 | 19,6% |

| 39 | 23,1% |

| 40 | 26,3% |

| 41 | 29,1% |

| 42 | 31,6% |

| 43 | 33,9% |

| 44 | 35,7% |

| 45 | 37,8% |

| 46 | 39,5% |

| 47 | 40,9% |

| 48 | 42,0% |

| 49 | 42,7% |

| 50 | 43,1% |

| 51 | 43,3% |

| 52 | 43,4% |

| 53 | 43,0% |

| 54 | 42,2% |

| 55 | 41,5% |

| 56 | 40,4% |

| 57 | 38,8% |

| 58 | 36,8% |

| 59 | 34,4% |

| 60 | 31,5% |

| 61 | 28,2% |

| 62 | 24,4% |

| 63 | 20,2% |

| 64 | 15,5% |

| 65 | 10,3% |

| 66 | 4,7% |

| 67 | 0,0% |

Opmerkingen bij bovenstaande tabel:

- De tabel geldt voor pensioenopbouw in de basisregeling en de excedentregeling hoog. Voor de excedentregeling laag worden bovenstaande percentages vermenigvuldigd met 0,75.

- Bij een dekkingsgraad tussen de 100 en 106 procent vindt er een gedeeltelijke compensatie plaats. Bekijk de voorbeelden met gedeeltelijke compensatie en excedent laag.

Een paar rekenvoorbeelden

In de voorbeelden hieronder gebruiken we de term pensioengrondslag. Dat is het deel van je salaris waarover je pensioen opbouwt. Je berekent het als volgt:

- Neem het brutojaarsalaris dat meetelt voor de berekening van je pensioen.

- Verminder dat salaris met € 19.712 (bedrag van 2026). Dit drempelbedrag (ook wel de franchise genoemd) telt niet mee omdat rekening wordt gehouden met de AOW die je straks krijgt.

- Het resultaat is je pensioengrondslag.

De voorbeelden zijn bedoeld ter illustratie. Je kunt er geen rechten aan ontlenen.

Voorbeeld 1: Stephanie (40) wil weten wat er gebeurt bij welke dekkingsgraad

- Stel, onze dekkingsgraad ligt bij de overstap op 110 procent. Dat betekent dat we de compensatie volledig kunnen geven. Bij een salaris van € 60.000 bruto per jaar (en een pensioengrondslag van € 40.828) krijgt Stephanie eenmalig 26,3% x € 40.828 = € 10.738 in haar pensioenpot. Voor het verwachte pensioen van Stephanie betekent dat vanaf haar AOW-leeftijd zo’n € 108 bruto per maand extra.

- Stel, onze dekkingsgraad ligt bij de overstap op 105 procent. Dat betekent dat we het toekomstige nadeel gedeeltelijk kunnen compenseren. Bij een salaris van € 60.000 bruto per jaar (en een pensioengrondslag van € 40.828) krijgt Stephanie eenmalig 18,8% x € 40.828 = € 7.676 in haar pensioenpot. Voor het verwachte pensioen van Stephanie betekent dat vanaf haar AOW-leeftijd zo’n € 78 bruto per maand extra.

- Stel, onze dekkingsgraad ligt bij de overstap op 101 procent. Dat betekent dat we het toekomstige nadeel slechts minimaal kunnen compenseren. Bij een salaris van € 60.000 bruto per jaar (en een pensioengrondslag van € 40.828) krijgt Stephanie eenmalig 11,3% x € 40.828 = € 4.614 in haar pensioenpot. Voor het verwachte pensioen van Stephanie betekent dat vanaf haar AOW-leeftijd zo’n € 46 bruto per maand extra.

Voorbeeld 2: Zakaria (50) doet mee met de excedentregeling hoog

Stel, onze dekkingsgraad ligt bij de overstap op 110 procent. Dat betekent dat we de compensatie volledig kunnen geven. Bij een salaris van € 110.000 bruto per jaar (en een pensioengrondslag van € 90.828) krijgt Zakaria eenmalig 43,1% van € 90.828 = € 39.147 in zijn pensioenpot. Voor het verwachte pensioen van Zakaria betekent dat vanaf zijn AOW-leeftijd zo’n € 317 bruto per maand extra.

Voorbeeld 3: Zakaria (50) doet mee met de excedentregeling laag

Stel, onze dekkingsgraad ligt bij de overstap op 110 procent. Dat betekent dat we de compensatie volledig kunnen geven. En stel dat Zakaria ook in dit voorbeeld een salaris heeft van € 110.000 bruto per jaar.

- Voor het deel van zijn salaris onder de salarisgrens geldt de tabel hierboven. Op basis van die salarisgrens van € 100.731 (en een pensioengrondslag van € 81.559) krijgt Zakaria eenmalig 43,1% van € 81.559 = € 35.152 in zijn pensioenpot. Voor het verwachte pensioen van Zakaria betekent dat vanaf zijn AOW-leeftijd zo’n € 285 bruto per maand extra.

- Voor het deel van zijn salaris boven de salarisgrens passen we driekwart van het percentage uit de tabel toe. Driekwart van 43,1% = 32,3%. Het deel van het salaris boven de salarisgrens is € 110.000 - € 100.731 = € 9.269. Voor dit deel van zijn salaris krijg Zakaria dus eenmalig 32,3% van 9.269 = € 2.996 in zijn pensioenpot. Voor het verwachte pensioen van Zakaria betekent dat vanaf zijn AOW-leeftijd zo’n € 24 bruto per maand extra.

- Tellen we beide onderdelen op, dan komen we op € 35.152 + € 2.996 = € 38.148 in zijn pensioenpot. Dat is iets minder dan in voorbeeld 2. Voor het verwachte pensioen van Zakaria betekent dat vanaf haar AOW-leeftijd zo’n € 309 bruto per maand extra.

Voorbeeld 4: Zakaria (50) doet niet mee met de excedentregeling

Stel, onze dekkingsgraad ligt bij de overstap op 110 procent. Dat betekent dat we de compensatie volledig kunnen geven. En stel dat Zakaria ook in dit voorbeeld een salaris heeft van € 110.000 bruto per jaar.

- Voor het deel van zijn salaris onder de salarisgrens geldt de tabel hierboven. Op basis van die salarisgrens van € 100.731 (en een pensioengrondslag van € 81.559) krijgt Zakaria eenmalig 43,1% van € 81.559 = € 35.152 in zijn pensioenpot. Voor het verwachte pensioen van Zakaria betekent dat vanaf zijn AOW-leeftijd zo’n € 285 bruto per maand extra.

- Voor het deel van zijn salaris boven de salarisgrens ontvangt Zakaria niets.

Uw werknemer kan pensioen blijven opbouwen bij PME op basis van vrijwillige voortzetting. In dit geval krijgt uw werknemer een extra bedrag. De aanvraag moet binnen één jaar na de uitdiensttreding én uiterlijk op 1 maart 2027 bij ons binnen zijn.